+49 7622 688 72-25

+49 7622 688 72-25

Wir beraten Sie gerne auch telefonisch.

weltweiter Versicherungsschutz rund um die Uhr

weltweiter Versicherungsschutz rund um die Uhr

Unfall-Invalidität im EU/EFTA-Modell

Damit ein Sturz nicht zum freien Fall wird

Als Grenzgänger in der Schweiz ist man rund um die Uhr beruflich wie privat und das weltweit über die obligatorische Unfallversicherung (meist SUVA) versichert, sofern man mindestens acht Stunden pro Woche bei einem Arbeitgeber angestellt ist.

Dieses Obligatorium deckt jedoch nur den Mindestbedarf ab. Es übernimmt in erster Linie Behandlungskosten aufgrund eines Unfalls. Unter bestimmten Voraussetzungen werden auch Rentenzahlungen geleistet. Einmalige Invaliditätszahlungen sind nur in sehr seltenen Fällen vorgesehen und stark limitiert.

Umbauten am Haus, am Auto, Kosten für Haushaltshilfen oder sonstiger Geldbedarf können auch für den Grenzgänger nach einem Unfall existenziell wichtig sein. Es können einmalige oder dauerhafte finanzielle Belastungen entstehen. Hier greift der Baustein Unfall-Invalidität.

Unfälle kann man nicht voraussehen – Versicherungslücken hingegen schon.

Mit dem Baustein Unfall-Invalidität gehen Sie auch bei einer eventuellen Arbeitslosigkeit auf Nummer sicher. Dann, wenn weder Leistungen des Schweizer Obligatoriums, noch aus dem deutschen Sozialversicherungssystem vorhanden sind, bleiben Sie auf Wunsch bis zu zwölf Monate beitragsfrei versichert.

Erleiden Sie als Folge eines akuten Herzinfarktes oder Schlaganfalles einen Unfall, ist dieser ebenfalls mitversichert. Der Versicherungsschutz beginnt sofort ohne Wartezeiten und gilt weltweit.

Leistungsübersicht:

Unfall-Invalidität

Die nachfolgenden Versicherungssummen sind als Vorschlag anzusehen und können individuell angepasst und erweitert werden.

Ich bin Jahre alt!

Monatsbeitrag berechnenInvaliditätsgrundsumme

50.000 EUR

Wenn Sie einen Unfall erleiden, der zu einer dauernden Beeinträchtigung Ihrer körperlichen oder geistigen Leistungsfähigkeit (Invalidität) führt, haben Sie Anspruch auf Kapitalleistung aus der für den Invaliditätsfall versicherten Summe. Liegt eine Invalidität vor, entsteht ein Anspruch auf Kapitalzahlung. Die Höhe richtet sich nach dem Invaliditätsgrad und der versicherten Summe.

Progression

650 %

Bei einer Progressionsstaffelung verläuft z.B. der Bereich bis 25 % Invaliditätsgrad linear und darüberhinausgehend von 26 % bis 100 % steigt die Leistung überproportional, bis zum 6,5-fachen (650 % Progression) der Invaliditätssumme an.

<<Beispiele>>

Höchstsumme bei Vollinvalidität

325.000 EUR

Todesfall

10.000 EUR

Führt der Unfall innerhalb eines Jahres zum Tode, so entsteht ein Anspruch auf die vereinbarte Todesfallleistung. Bei Unfällen mit Invaliditätsfolgen zahlt die Versicherung innerhalb eines Jahres nach dem Unfall Vorschüsse auf die Invaliditätsleistung. Der Vorschuss auf die Invaliditätsleistung kann nur beansprucht werden, wenn eine Todesfallsumme versichert ist.

Bergungskosten

5.000 EUR

Vereinbarte Bergungskosten sind beitragsfrei mitversichert und ersetzen die Aufwendungen für Suchaktionen von Unfallverletzten und Toten sowie den Transport in das nächste Krankenhaus oder die Überführung zum Heimatort.

Kurkostenbeihilfe

1.000 EUR

Die versicherte Person hat nach einem unter den Vertrag fallenden Unfall oder wegen der durch das Unfallereignis hervorgerufenen Gesundheitsschädigung oder deren Folgen, für einen zusammenhängenden Zeitraum von mindestens drei Wochen eine medizinisch notwendige Kur durchzuführen. Der Nachweis muss über ein ärztliches Attest geführt werden. Die Leistungshöhe ist begrenzt auf die vertraglich vereinbarte Versicherungssumme. Die Kur muss innerhalb von sechs Monaten nach Abschluss der Krankenhausbehandlung begonnen haben.

Kosmetische Operationen

2.500 EUR

Wenn Sie einen Unfall erleiden, der nach Abschluss der Heilbehandlung eine kosmetische Operation erfordert, übernimmt die Versicherung die hierdurch entstehenden Kosten für Arzthonorare, sonstige Aufwendungen bei der kosmetischen Operation, Kosten für die Unterbringung und Verpflegung in der Klinik, deren Höhe insgesamt auf den im Versicherungsschein genannten Betrag begrenzt ist.

Sofortleistung

Assistanceleistungen

Zeckenbiss

Es besteht Versicherungsschutz für die Folgen der durch Zeckenbiss übertragenen Infektionskrankheiten, Frühsommer-Meningoenzephalitis (FSME) und Lyme-Borreliose.

Unfälle verursacht durch Herzinfarkt oder Schlaganfall

Schädigung von Muskeln, Sehnen, Bändern oder Kapseln aufgrund erhöhter Kraftanstrengungen

Als Unfall gelten auch durch Eigenbewegungen oder erhöhte Kraftanstrengungen verursachte Bauch, Unterleibsbrüche oder Knochenbrüche sowie Schädigungen an Gliedmaßen oder Wirbelsäule, wenn ein Gelenk verrenkt wird oder Muskeln, Sehnen, Bänder oder Kapseln zerrissen werden. Diese Erweiterung gilt jedoch nicht für Schädigungen der Bandscheiben.

Infektionen durch sonstige geringfügige Haut- oder Schleimhautverletzungen und Schutzimpfungen

Beitragsbefreiung bei Arbeitslosigkeit

10,00 €

im Monat / Gefahrengruppe A

10,00 €

im Monat / Gefahrengruppe B

Hinweis: Der vollständige Leistungsumfang des Tarifs ergibt sich aus den Allgemeinen Unfallversicherungs-Bedingungen (AUB 2008) für den Tarif. Mindestlaufzeit 1 Jahr.

Weitere Highlights in der

Premium-Variante:

|

Chefarztbehandlung und Einzelzimmer im Krankenhaus nach einem Unfall |

|

Prämienfreie Leistung für Kinder: Bonus auf Invaliditätsleistung bei Tragen Schutzkleidung (z. B. Helm beim Radfahren) |

|

Keine Leistungsminderung bei Mitwirkung von Krankheiten |

|

Prämienfreie Mitversicherung des Ehepartners und der Kinder für 12 Monate |

Fordern Sie Ihr unverbindliches Angebot an

und erhalten Sie weitere nützliche Informationen rund um das Thema Arbeiten in der Schweiz.

Weitere Zusatzbausteine für Grenzgänger

Pflegetagegeld

|

Leistungen bereits ab Pflegegrad 1 |

|

Beitragsbefreiung ab Pflegegrad 5 |

|

Grenzenlos. Egal wo Sie wohnen - Ihre Absicherung zieht mit Ihnen mit |

|

Keine Wartezeiten - Sie sind sofort versichert |

|

Umfangreiche medizinische Gesundheitsservices |

|

Leistungen auch bei vorübergehender Pflegebedürftigkeit |

|

Einmalzahlung z. B. für Umbauten bis zu 25.000 EUR |

Zahnzusatz

|

bis zu 90 % Zahnersatz und Implantate |

|

90 % für Inlays |

|

Erstattung auch über die Höchstsätze der Gebührenordnung der Zahnärzte (GOZ) hinaus |

|

100 % professionelle Zahnreinigung |

|

100 % Prophylaxe |

|

100 % Plastische Füllungen und Wurzelbehandlungen |

Stationäre Leistungen

|

100 % Unterbringung im Ein- oder Zweibettzimmer |

|

100 % Gesondert berechenbare privatärztliche Leistungen (z. B. Chefarzt) |

|

Ersatzkrankenhaustagegeld bei Nichtinanspruchnahme |

|

Freie Krankenhauswahl |

|

Restkostenübernahme von allgemeinen Krankenhausleistungen |

|

Fahrt- und Transportkosten |

Ambulant

|

bis zu 400 EUR Sehhilfen (alle 2 Jahre) |

|

bis zu 500 EUR Vorsorgeuntersuchungen (pro Kalenderjahr) |

|

80 % Heilpraktiker und Alternativmedizin (bis zu 2.500 EUR pro Jahr) |

|

Operative Maßnahmen zur Behandlung der Fehlsichtigkeit (z.B. LASIK) (CH/D) |

|

Aktive Präventionsmaßnahmen (für gesundheitsfördernde Maßnahmen wie z.B. Mitgliedsbeiträge in Sportstudios oder Ernährungskursen) (CH/D) |

„Sie müssen nur ankommen,

den Rest erledigen wir für Sie“

Grenzgänger-Versicherungs-Service

Mit dem Grenzgänger-Newsletter immer top informiert

‹

Die monatlichen Beiträge sind inklusive der derzeit gültigen Versicherungssteuer.

Gefahrengruppeneinstufung:

Maßgebend für die Einstufung ist die tatsächlich ausgeübte berufliche Tätigkeit bzw. Beschäftigung, nicht der erlernte Beruf.

Beispiele Gefahrengruppe A:

Altenpfleger, Änderungsschneider, Angestellte, kaufmännisch, Apotheker, Architekten, Bankfachleute, Bauingenieure, Controller, Designer, Einzelhandelskaufleute, Fachhochschullehrer, Finanzberater, Fernsehtechniker, Graphiker, Großhandelskaufleute, Heilpädagogen, Ingenieure, Informatiker, Kaufmännische Angestellte, Lehrer, Mathematiker, Pädagogen, Produktmanager, Technische Kaufleute, Verkäufer, Videolaboranten, Warenprüfer ...

Beispiele Gefahrengruppe B:

Anlagenmechaniker, Autokranführer, Baggerführer, Bauführer, Bautischler, Betonierer, Chemiker, Dachdecker, Drechsler, Elektriker, Fliesenleger, Getriebeschlosser, Glaser, Heizungsbauer, -installateure, Holzmechaniker, Industriemechaniker (Maschinenbau), Industriemeister, Kältemechaniker, Karosseriebautechniker, Klempner, Kranführer, Maschinenschlosser, Maurer, Metzger, Monteure, Pharmalaboranten, Plattenleger, Schlosser, Schweißer, Straßenbauer, Techniker, Tischler, Waldarbeiter, Werkmeister, Werkzeugmacher ...

Chefarztbehandlung und Einzelzimmer:

Erleiden Sie einen Unfall, der einen stationären Aufenthalt zur Folge hat, können Sie die bestmögliche ärztliche Betreuung und den Komfort eines Einzelzimmers in Anspruch nehmen. Wir übernehmen die zusätzlichen Kosten, wenn ein Krankenhaustagegeld vereinbart ist. Hier genügen bereits 20 Euro.

Erhöhung der Invaliditätsleistung bei Einhaltung von Sicherheitsmaßnahmen:

Erleidet das versicherte Kind während der Teilnahme am öffentlichen Straßenverkehr bei Benutzung eines von ihm gesteuerten Fortbewegungsmittels (z.B. Fahrrad, Roller, Skateboard, Inlineskates) einen Verkehrsunfall und hat es beim Unfall die erforderliche Schutzkleidung getragen (mindestens einen Helm) gilt folgendes: Wir erhöhen die sich aus der festgestellten Invalidität ergebende Entschädigungsleistung um 10%.

Mitwirkung von Krankheiten:

Es erfolgt keine Leistungsminderung, wenn der Mitwirkungsanteil unter 100 % liegt. Hier ein Beispiel: Eine Beinverletzung hat zu einem Invaliditätsgrad von 40 % geführt. Dabei hat eine Diabeteserkrankung zu 50 % mitgewirkt. Der unfallbedingte Invaliditätsgrad beträgt durch die Kürzung normalerweise 20 %. Durch die 100 % Regelung entfällt die Kürzung und der Invaliditätsgrad bleibt bei 40 %

Prämienfreie Mitversicherung

Ändert sich Ihre familiäre Situation während der Vertragslaufzeit, haben wir vorgesorgt. Für Ehepartner, adoptierte Kinder und leibliche Kinder bereits ab der 16. Schwangerschaftswoche besteht automatisch folgender Versicherungsschutz, für 12 Monate:

Tod 5.000 €

Invalidität N100 50.000 €

Krankenhaustagegeld 20 €

Bergungskosten und Kurbeihilfe 5.000 €

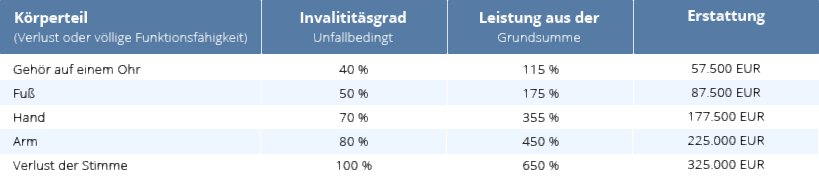

Invaliditätsgrad- und Erstattungsbeispiele

Hinweis: Bei Teilverlust oder teilweiser Funktionsbeeinträchtigung gilt der entsprechende Teil des jeweiligen Prozentsatzes. Die in der Broschüre genannten Versicherungs- summen sind als Vorschlag anzusehen und können individuell angepasst und erweitert werden. (Mindestlaufzeit 1 Jahr). Der vollständige Leistungsumfang des Tarifs ergibt sich aus den Allgemeinen Unfallversicherungs-Bedingungen (AUB 2008) für den Tarif.